Europas finansielle sektor sejler i urolige farvande. Den lave rentepolitik, den stigende konkurrence fra innovative fintechs og den stadigt stramme regulering øger presset. Nøglen til succes ligger i digital transformation.

Banker, leasingselskaber, finansielle institutioner, der søger at være mere adrætte, konkurrencedygtige og rentable, har behov for at automatisere deres beslutningsprocesser.

Lave renter og hård konkurrence har lagt pres på marginalerne

Der er hård konkurrence fra fintech- og bigtech-virksomheder, som i stigende grad trænger ind i den traditionelle finansielle sektor med fuldt digitale løsninger. Disse omfatter agile nystartede virksomheder og multinationale techgiganter som Google, Amazon, Apple og Alibaba med deres enorme kundegrundlag.

Sammenlignet med traditionelle selskaber i den finansielle sektor er disse innovative nytilkomne født digitale og dermed automatiserede, hvilket sikrer lavere omkostninger og højere avancer.

Oven i dette befinder virksomheder sig under et stort lovgivningsmæssigt pres. Siden den globale finanskrise er finanssektoren blevet negativt påvirket af en strøm af regulativer og bestemmelser.

Alle disse faktorer har resulteret i faldende indtjening og stigende omkostninger for finansielle institutioner. De skal finde en vej ud af denne nedadgående spiral, hvis de skal forblive konkurrencedygtige.

Digital teknologi giver øget effektivitet og reducerede omkostninger

Nøglen til succes ligger i intelligent digitalisering, fordi automatiseringsprocesser kan øge effektiviteten betydeligt og reducere omkostningerne. For f.eks. banker er automatisering særlig vigtig i udlånssektoren, da kredit- og långivning er en af deres primære indtægtskilder.

Indtil nu har kreditprocessen medført høje omkostninger på grund af mange tidskrævende og manuelle arbejdsprocesser:

- Screening af ansøgninger

- Selve kreditanalysen

- Adskillige møder forud for den endelige udlånsbeslutning

- Styring af selve udbetalingen

Derefter kommer den løbende overvågning af risikoen og "Kend-din-kunde" (KYC).

Fra simpel statistik til avancerede algoritmer

Big data og machine learning teknikker har over de seneste år fundamentalt ændret måden, man som virksomhed driver softwareudvikling på.

Særligt inden for B2B og B2C kreditvurdering har dette medført et stort skifte. Historisk har man hos kreditoplysningsbureauerne og bankerne udviklet kreditmodeller baseret på såkaldte scorecard-modeller, hvor man ved hjælp af statistiske analyser har udvalgt 5-15 signifikante parametre.

Med machine learning teknikker og såkaldte neurale netværk ser vi i dag, at man benytter betydeligt flere parametre af strukturerede og ustrukturerede data fra datakilder, man historisk ikke har kunnet implementere som følge af den væsentlige kompleksitet herved.

Neurale netværk har altså skabt en mulighed for at identificere sammenhænge i data, som man historisk ikke har kunne identificere.

Risikas egen erfaring med implementering af et neuralt netværk har vist, at vi kunne forbedre “sensitivity” på fra 81% på scorecard-model til 94% ved brug af et neuralt netværk.

“Sensitivity” kan i denne forbindelse beskrives som procentdelen af konkursramte virksomheder, der bliver identificeret med høj konkurssandsynlighed af modellen. Dette betyder, at 94% af alle konkursramte virksomheder blev identificeret med høj konkurssandsynlighed af vores neurale netværk.

Fordele ved automatiserede kreditbeslutninger

Automatiserede kreditbeslutninger giver mange fordele. Det fritager medarbejdere for de fleste af deres rutinemæssige opgaver og strømliner godkendelsesprocessen ved at forhindre lange, og besværlige papirgange.

Automatiserede kreditbeslutninger skærer i den tid, der kræves for at behandle en låneansøgning, men også gør kreditbeslutninger mere objektive og gennemsigtige. Sidst, men ikke mindst, undgår man menneskelige fejl og kan derigennem sikre en højere kvalitet i beslutningerne.

Nye teknologier og datakilder er drivkraften bag denne udvikling. Hovedsageligt regelstyringssystemer, beslutningsstyring, machine learning, AI og nye informationstjenester som følge af PSD2 (EUs Open Banking regulering) og XBRL (standard inden for digitalt regnskabsformat).

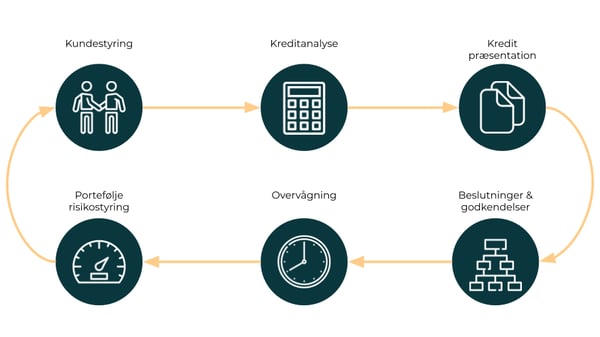

På den tekniske side understøttes de af meget skalerbare platformsbaserede systemer og API’er til integrationer i IT- og workflowsystemer. Som følge heraf er virksomheder i stand til at indføre næsten 100 procent automatisering af udlåns- og beslutningsprocesser, herunder kundestyring, kreditanalyse og løbende overvågning.

Konklusion

Hvis man vil være konkurrencedygtig i den finansielle sektor i dag, skal der digitaliseres og automatiseres. Man kan være sikker på, at konkurrenterne vil gøre det, og at de er nok allerede i gang.

Vi er kommet med et bud på, hvor man kan starte, nemlig kreditprocessen. Investering i konkrete systemer kan i væsentlig grad både øge overskuddet gennem mindre tab, sænke omkostninger ved færre manuelle arbejdsgange og ikke mindst give en højere kundetilfredshed.

Afstemning:

Vi vil gerne høre fra dig. Hvilke dele af jeres kreditproces, automatiserer I i øjeblikket?