.png)

En analyse af 31/12 2018 årsrapporterne

Tilbage i maj måned 2018 skrev vi et populært LinkedIn-indlæg omkring de mest aktive revisorer i Danmark i forhold til antal indberettede 31/12-18 regnskaber. På daværende tidspunkt løb Beierholm med “sejren” med små 10.000 indberettede 31/12 regnskaber. Som følge af den store interesse omkring emnet, ønsker vi nu at gøre en fuld status over alle 31/12 regnskaber, da alle årsrapporterne nu skulle være indleveret til CVR. Vi ønsker med vores analyse at tage et “deep-dive” ned i nogle af de spændende fakta, der kan udledes af dansk regnskabsdata.

36% af virksomheder hjælpes af top 10 revisionshusene

Vores analyse viser, at de ti største revisionshuse i Danmark hjælper lidt over 36% af virksomhederne med deres 31/12 årsrapporter, mens næsten 900 revisorer eller rådgivere assisterer de danske virksomheder med deres årsregnskaber. 200 af disse revisorer håndterer dog under 10 regnskaber, mens 230 revisionshuse håndterer mere end 100 regnskaber pr. 31/12. Næsten 44.000 af virksomhederne har fravalgt at benytte en revisor til opstilling eller andre erklæringer på deres regnskaber.

Interessante facts fra regnskaberne

- Det samlede overskud summeret på de 197.515 virksomheder var på svimlende 663 milliarder kr. pr. 31/12 (der er ikke taget højde for koncernudligninger).

- 📍 36% af virksomhederne benytter de top 10 største revisionshuse i landet.

- 📍 3.685 virksomheder havde mere end 10 mio. i likvide indestående pr. 31/12.

- 📍 54.412 virksomheder har udloddet udbytte.

- 📍 33.508 virksomheder havde negativ egenkapital. Den største negative egenkapital nærmer sig 1 mia. kr.

- 📍 Kun 256 virksomheder havde i gennemsnit mere end 500 antal ansatte i løbet af 2018.

- 📍 25.050 virksomheder offentliggør deres omsætning i regnskabet.

Hvor mange virksomheder benytter en revisor?

Vores gennemgang viser, at 152.708 virksomheder angiver, at de har benyttet sig af en revisor eller rådgiver pr. 31/12. Ud af disse har 107.318 angivet deres titel som statsautoriseret revisorer, mens 32.763 har angivet registreret revisor i deres titel. I de øvrige tilfælde benyttes andre eller ingen titler.

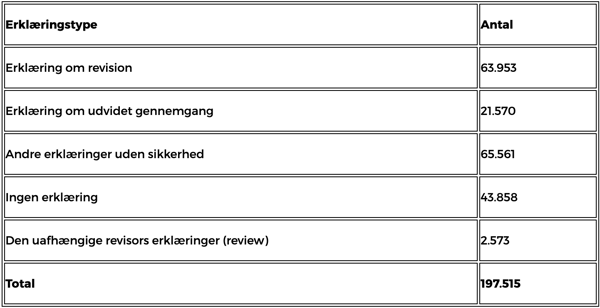

Tabellen nedenfor viser fordelingen mellem de forskellige påtegningstyper, hvor erklæring om opstilling (andre erklæringer uden sikkerhed) viser sig som den mest benyttede pr. 31/12, dog i skarp konkurrence med erklæringen om fuld revision. Af de to nyere erklæringstyper er “udvidet gennemgang” den klart mest benyttede. Review erklæringen må konstateres at være lidt af en sjældenhed i blandt de danske årsregnskaber.

Hvor mange virksomheder aflægger regnskab pr. 31/12?

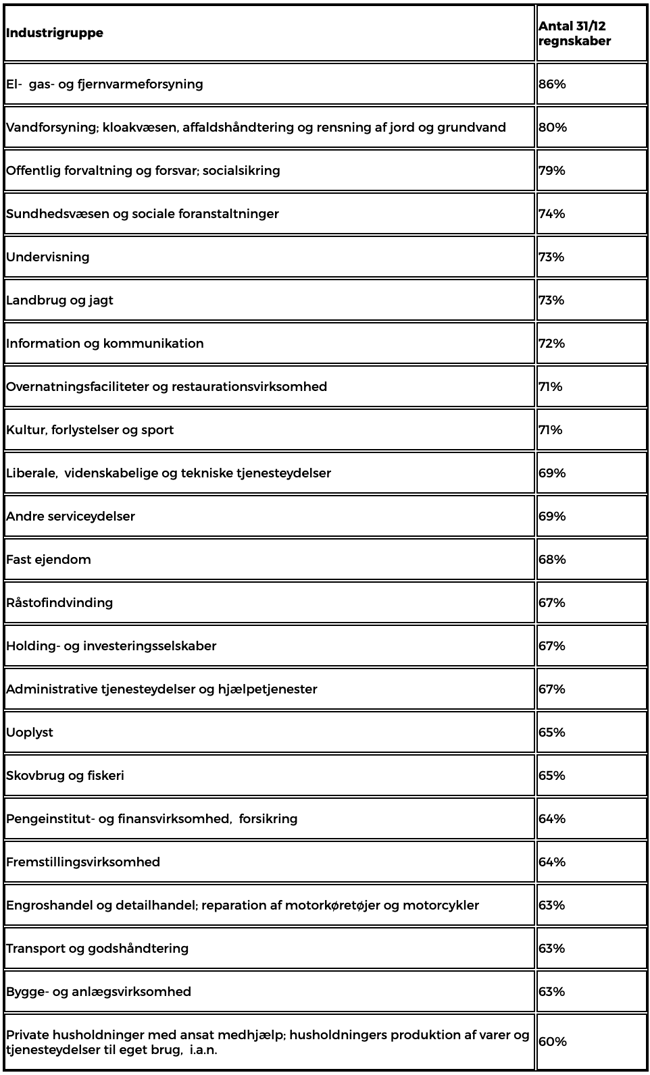

Vi har taget et nærmere kig på de aflagte 31/12 regnskaber og analyseret, hvor mange der aflægger deres regnskab ved årsafslutningen fordelt på industrigrupper. Nedenfor finder du en procentvis opgørelse, og her ses det, at et godt stykke over 60% af alle virksomheder aflægger regnskaber i forbindelse med årsafslutningen. Vores egen interne analyse indikerer, besynderligt nok, at konkursrisikoen er væsentligt mindre for de virksomheder, der aflægger pr. 31/12 sammenholdt med de virksomheder, der anvender et forskudt regnskabsår.

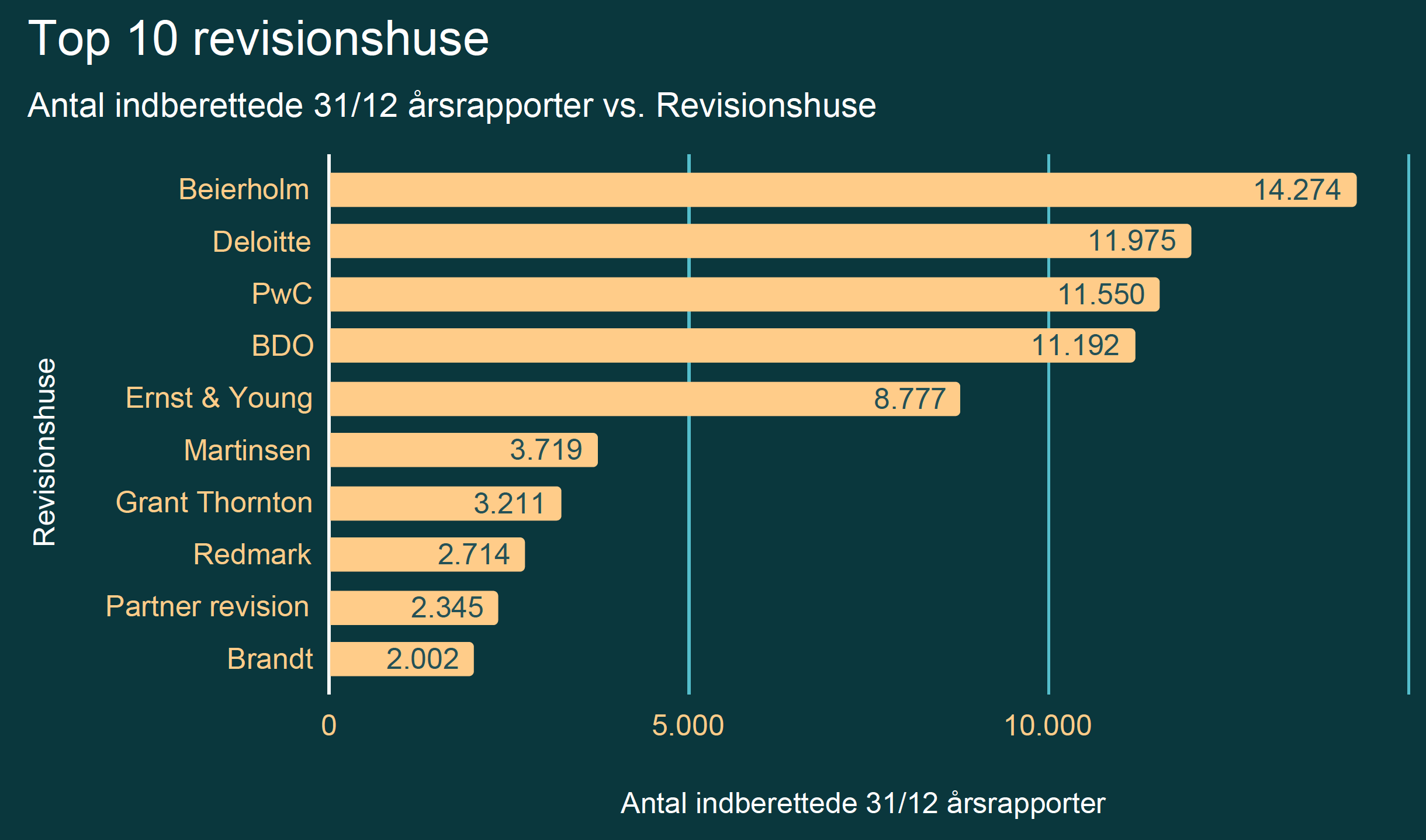

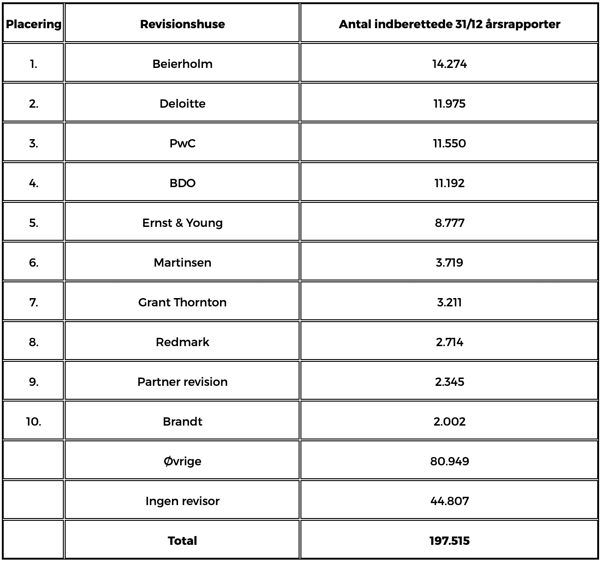

Top 10 revisionshuse

I lighed med vores tidligere analyse, så vinder Beierholm 31/12 kapløbet med mere end 2.000 indberettede regnskaber ned til den efterfølgende konkurrent Deloitte. Både PwC samt BDO indberetter mere end 11.000 regnskaber, og PwC er i særdeleshed tæt på konkurrenten Deloitte med kun 425 færre indberettede regnskaber. Den sidste af de såkaldte “Big four”-selskaber, KPMG, har endnu ikke fået kæmpet sig op i top 10 med “blot” 1.057 indberettede 31/12 regnskaber.

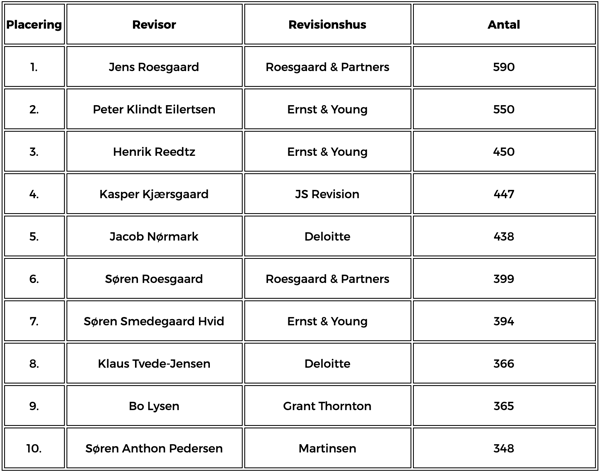

Hvilke revisorer har underskrevet flest regnskaber?

Nedenfor findes en oversigt over de revisorer, der underskriver flest regnskaber uden hensyntagen til, hvilket niveau af påtegningstype de har underskrevet flest af:

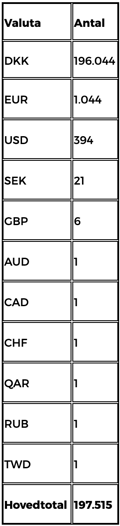

Hvilke valutaer benyttes i regnskaberne?

Langt størstedelen af de danske virksomheder aflægger regnskab i DKK. En pæn andel aflægger dog også regnskab i EUR eller USD, mens ganske få benytter andre valutaer. Nedenfor findes den fulde oversigt:

Data og fremgangsmåde

Vores analyse tager udgangspunkt i 197.515 regnskaber, hvilket omfatter 99,3% af alle 31/12-2018 regnskaberne. Det skal understreges, at vores analyse ikke er et 100% komplet billede, da de danske XBRL filer, trods et fornuftigt niveau, fortsat indeholder adskillige fejl og mangler. Vi foretager en lang række forbedringer på vores data, men tager naturligvis forbehold for fejl og mangler, der kan være svære at løse trods omfattende manuel efterbehandling.

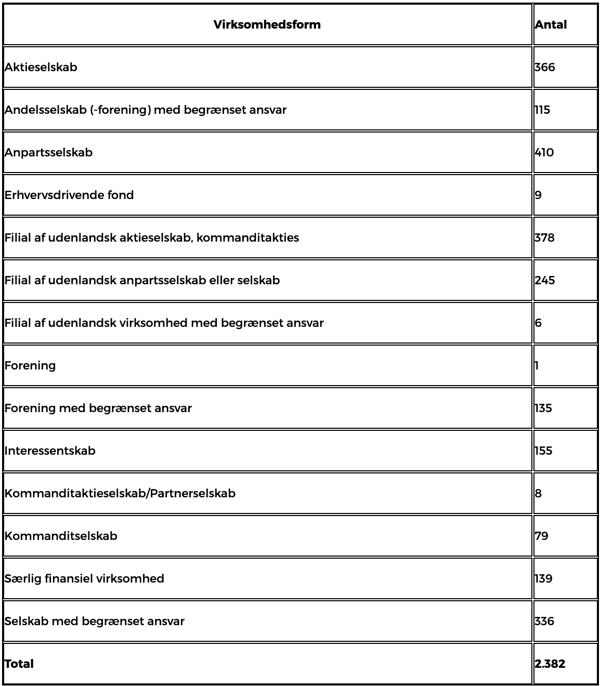

Risika besidder en database med alt dansk, svensk, finsk og norsk regnskabs- og virksomhedsdata. Den danske del af vores data henter vi flere gange dagligt fra CVR’s system-til-system adgang. Størstedelen af danske virksomheder leverer deres regnskaber i XBRL-format, men få virksomheder er fortsat undtaget. Det drejer sig i dette tilfælde om 2.382 regnskaber, som vi dermed har udeladt. Disse regnskaber fordeler sig på følgende virksomhedstyper:

Som det fremgår af oversigten, er en meget stor andel af selskaberne særlige virksomhedsformer, der ikke tjener noget væsentligt formål i vores analyse. En større andel af A/S og ApS’erne har vi i vores manuelle efterbehandling tilføjet i vores database. Dermed omfatter vores analyse omtrent 99,3% af de offentliggjorte danske 31/12 regnskaber.

Følgende valg har vi gjort os i forbindelse med analysen:

- Vi har frasorteret alle modificerede regnskaber. Dvs. regnskaber, der har indeholdt fejl i første indberetning og derfor er fremsendt på ny til Erhvervsstyrelsen. Ca. 1.296 regnskaber er modificeret pr. 31/12-18

- Vi har kun medtaget årsrapporter og dermed ikke kvartals- og halvårsrapporter.

- Vi har anvendt moderregnskabstal for de virksomheder, der har indleveret koncernregnskabstal.

Vi håber, I kunne bruge vores deep-dive til noget, og skulle I have spørgsmål, så er I altid velkomne til at kontakte os https://risika.dk/da/kontakt.