Meget er blevet skrevet om de danske iværksætterselskaber (IVS) i forbindelse med, at folketinget tilbage i april besluttede at afskaffe selskabsformen. Den nye lov medfører, at alle eksisterende IVS’er inden den 15. april 2021 skal omdannes til et ApS med en minimumskapital på DKK 40.000.

Selskabsformen har fra start af delt vandene, hvor fortalerne har påpeget styrkerne ved at have en billig og let tilgængelig selskabsform, der skaber grobund for Danmarks spirende iværksætterkultur. Kritikerne har omvendt påpeget ulemperne forbundet med en i forvejen haltende kontrol af de danske selskaber, hvor IVS’et mentes at gøre økonomisk svindel og lemfældig virksomhedsstyring lettere. Vi ønsker med denne analyse at tage et nærmere kig på IVS’ets udvikling fra start til i dag - kombineret med relevante virksomhedsøkonomiske indblik.

Udviklingen fra indførelsen i 2014 til i dag

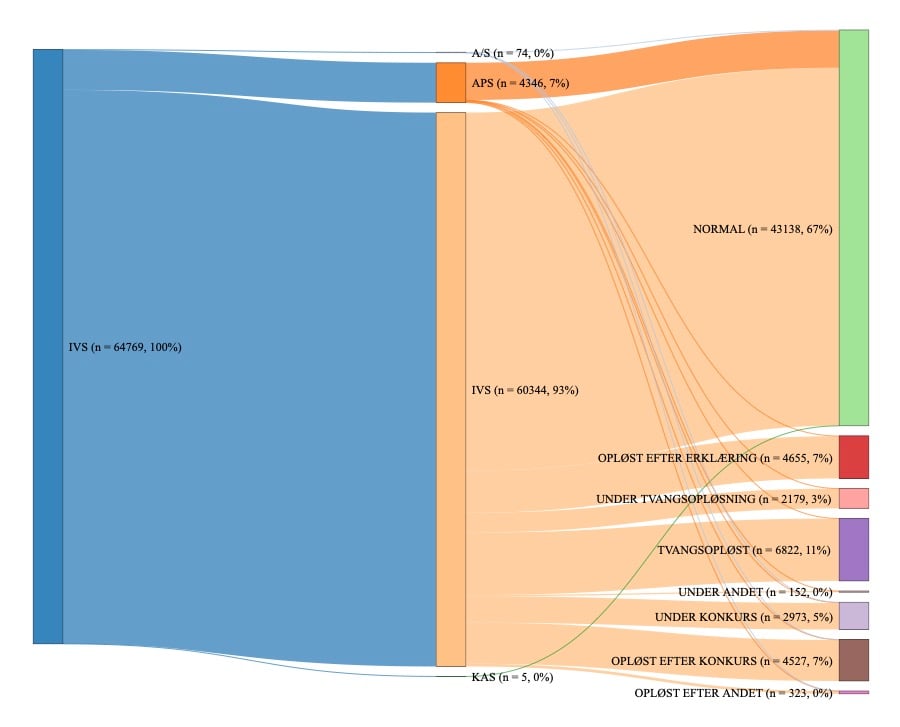

Siden indførelsen af IVS’et i 2014 er der blevet stiftet 64.769 iværksætterselskaber i alt i Danmark. Heraf er 39.004 IVS'er (60%) fortsat normalt aktive selskaber. Lidt over 4.000 af disse er i perioden blevet omdannet til ApS’er og 74 af IVS'erne er blevet omdannet til et A/S. Samlet 6,8% er indtil til nu blevet omdannet mens 21.631 af IVS’erne på forskellig vis er blevet inaktive, hvilket svarer til 33,4% af det samlede antal stiftede IVS’er. Det kigger vi nærmere på i næste afsnit. De resterende 40.000 aktive IVS’er skal dermed omdannes eller lukkes over de kommende år, hvilket giver anledning til at undersøge, hvor mange af IVS’erne, der enten har tilstrækkelig eller mangler kapital for at leve op til kapitalkravene for omdannelse.

Ud fra en gennemgang af de tilgængelige regnskaber for aktive IVS’er, kan det konstateres, at 5.525 virksomheder allerede i dag besidder en egenkapital på mere end DKK 40.000. Ud af disse IVS’er, har 19.400 en egenkapital på mindre end DKK 40.000. De resterende selskaber har endnu ikke aflagt et regnskab, hvorfor statussen for disse ikke kan fastlås. Omdannelsen kræver en erklæring fra revisor, der typisk kan udarbejdes for en pris i niveauet i DKK 5.000-10.000 alt afhængig af kompleksiteten i værdiansættelsen af aktiverne. Det indebærer altså, at der er et samlet honorar-potentiale på minimum DKK 195 mio. Dette dog under antagelse af at alle de resterende selskaber ønskes omdannet.

Forøget risiko for konkurs eller tvangsopløsning

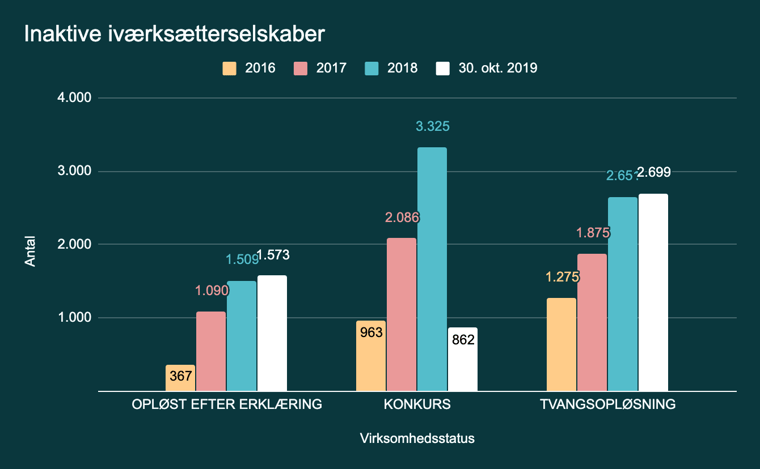

Vi har hos Risika længe været opmærksomme på den forøgede risiko for konkurs eller tvangsopløsning blandt IVS’er. Siden starten har man set en væsentlig større andel af selskaberne, der er gået konkurs eller blevet tvangsopløst. Dette understreges af grafen for inaktive iværksætterselskaber nedenfor, hvor det langt oftere er endt ud med en konkurs eller tvangsopløsning sammenlignet med en mere kontrolleret opløsning “med erklæring”. Man kan dog argumentere for, at hele konceptet med at indføre et selskab med 1 kr. I selskabskapital har været at skabe et lettere grundlag for at stifte og drive virksomhed, hvilket jo i sig selv må siges at være risikofyldt. Risikoen må altså have været kendt forud for selve beslutningen om at indføre selskabsformen.

Efter en undersøgelse af de inaktive IVS’er, kan det konstateres, at særligt 2018 var et dårligt år for IVS’erne, hvor 3.325 gik konkurs eller blevet erklæret for “under konkurs”, mens 2.651 blev tvangsopløst eller sendt “under tvangopløsning” (disse vises samlet for de to søjler). Samlet set stod IVS’erne for 43% af alle påbegyndte konkurser i 2018 og for 56% af de påbegyndte tvangsopløsninger.

Hvor mange arbejdspladser har IVS’erne skabt?

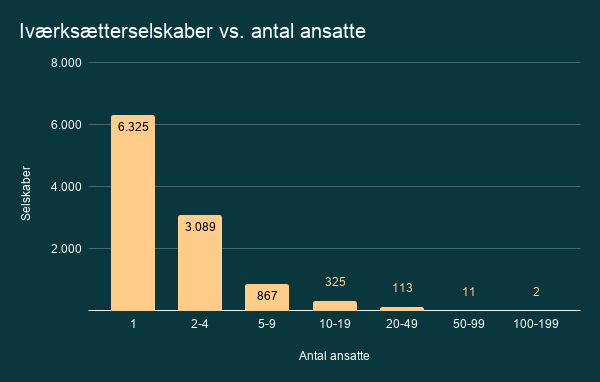

Af grafen ovenfor fremgår distributionen i antallet af skabte arbejdspladser blandt IVS’erne i intervaller fra CVR-registeret. Grafen viser udelukkende IVS’er, hvor der som minimum er skabt én arbejdsplads. Der er altså 54.037 af IVS'erne, der i dag ingen ansatte har. Det kan af grafen udledes, at 10.732 af IVS’er har én eller flere ansatte, hvor grafen fra 1 og op til 5-9 medarbejdere er de klart mest repræsenterede. Særligt to IVS’er har ud fra grafen været meget succesfulde, idet de har skabt mellem 100-199 arbejdspladser. Et nærmere kig på de to selskaber viser dog, at der er tale om vikarbureauer uden nogen nævneværdig økonomisk performance. Samlet set kan det dog fastslås, at IVS’erne har skabt ikke mindre end 23.098 ansættelser. En yderligere gennemgang af det gennemsnitlige antal ansatte i de aktive IVS’ers indikerer at de 23.098 ansættelser samlet udmunder i ikke mindre end 10.555 fuldtidsansatte jf. de respektive IVS'ers seneste årsregnskab. Til sammenligning har alle nystiftede ApS’er i samme periode skabt ikke mindre end 132.000 gennemsnitlig antal ansatte jf. seneste årsregnskab.

Hvordan ser iværksætterselskabernes årsresultater ud?

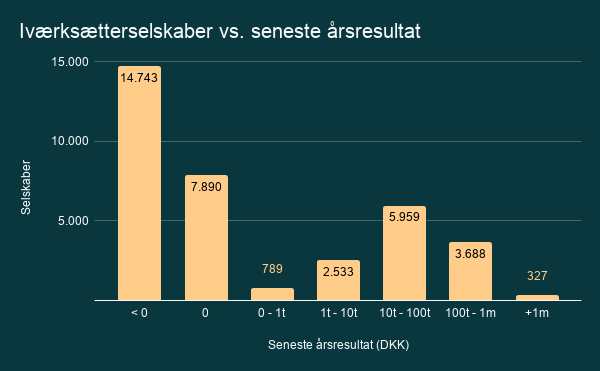

Vores gennemgang viser, at en stor andel af de IVS’er, der har aflagt årsregnskab, enten har et negativt årsresultat eller et begrænset overskud på op til DKK 10.000. Næsten 8.000 af selskaberne har leveret et årsresultat på 0 kr, mens 28.840 (44,5%) af IVS’erne aldrig har indleveret et regnskab enten som følge af konkurs/tvangsopløsning eller nylig etablering. Dette må indikere, at en høj grad af selskaberne har haft ingen eller yderst begrænset aktivitet i perioden. En pæn andel har dog opnået et positivt resultat på op til DKK 1 mio., mens 327 IVS’er har opnået et flot årsresultat på over DKK 1 mio.

Begrænset arbejde for revisorerne

IVS’erne har længe været kritiseret for at opretholde en lav regnskabskvalitet, hvilket en fordelingen blandt de forskellige erklæringstyper må siges at underbygge. Kun 697 af alle IVS’erne har fået foretaget en egentlig revision af deres regnskab, mens endnu færre har anvendt erklæringen for udvidet gennemgang eller review. En større andel på små 10.000 IVS’er har dog benyttet en revisor til at opstille deres regnskab og hele 80% har ikke benyttet en revisor eller aldrig aflagt et årsregnskab. IVS’erne kan altså ikke siges at have skabt meget arbejde for revisorerne.

Har du spørgsmål eller vil du vide mere om vores dataanalyse eller løsninger, kan du altid kontakte os.