Vi går en turbulent tid i møde, så pas på likviditeten derude!

Kan du huske, hvordan det var at drive virksomhed under sidste finanskrise? Dengang arbejdede jeg selv i Danske Bank, og der var ikke ligefrem konfetti og champagnepropper, der hang i luften. Jeg husker den dårlige stemning, der hang tungt og var underbygget af bankens blødende image. Det var kommet i kølvandet på et utal af filiallukninger, massefyringer og marketings-fiaskoen med ordene “A new normal demands new standards”.

Det var dog bestemt ikke kun C20-virksomhederne, der kom under pres. Ude i det danske erhvervsliv gik det meste i stå, og mange virksomheder blev ramt af et drastisk fald i efterspørgslen på deres produkter eller serviceydelser. Det er desværre lignende tendenser, vi begynder at kunne se nu under den nye “Corona-krise”. Fald i efterspørgslen kan hurtigt resultere i konkurs, hvis likviditeten i virksomheden i forvejen er lidt stram, og med flere konkurser kommer flere tab, og derfor rammes endnu flere virksomheder indirekte. Specielt hvis de i forvejen ikke har helt styr på, hvem de handler med og ikke har en klar kreditpolitik.

Hvem rammes først?

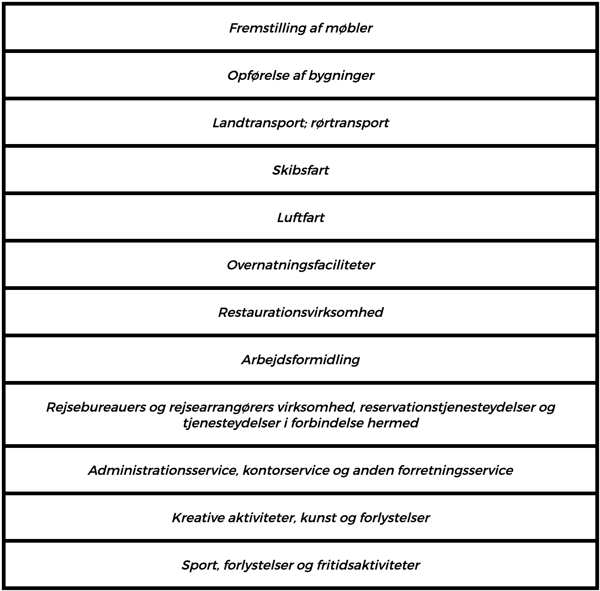

Vi har brugt de sidste par dage på at gennemgå og analysere risikoen i de 736 branchekoder, de danske virksomheder kan registrere sig under hos Virk.dk. Nogle brancher er helt åbenlyst hårdt ramt af det “Lockdown”, Mette Frederiksen og regeringen har indført. Her taler jeg selvfølgelig om flyselskaber, rejsebureauer, barer og lignende, hvor vi allerede har set et fuldstændigt stop i aktiviteten resultere i de første konkurser.

Nedenfor finder du en oversigt over alle de overordnede industrier, der ser ud til at være hårdest ramt på den korte bane. Hvis I har kunder fra nedenstående industrier, der har dårlige tal i regnskabet, så bør jeres kreditpolitik være helt klar: Forudbetaling, der minimum dækker alle jeres omkostninger og helst 100% af ordrestørrelsen.

Indirekte effekter af krisen

Når vi taler om indirekte effekter, så mener vi f.eks. vikarbureauer, konsulentvirksomheder og alle leverandørerne til virksomheder i de direkte påvirkede industrier. Disse kan nemlig også opleve markant fald i efterspørgslen, dog med en smule forsinkelse. Når de større danske virksomheder begynder at mærke faldet i aktiviteten, så begynder de at tage økonomiske geværgreb i form af nedskæringer. Det er altid nemmest at skære ned på timelønnet arbejde og konsulentydelser, da de typisk kan stoppes fra den ene dag til den anden. Specielt hvis de hjælper med udviklingsprojekter, der kan sættes på hold efter devisen “vi må klare os med det, vi har, indtil uvejret er ovre”.

Pas på virksomheder, der er presset på likviditet

Vi har tidligere beskrevet, hvad likviditetsgrad er for en størrelse. Vi anbefaler, at man tjekker likviditetsgraden en ekstra gang på de virksomheder, man handler med, hvis man vil give dem kredit. Alle virksomheder med likviditetsgrad under 100% har vi sat i “karantæne”. Dvs. de virksomheder, der jf. sidste årsregnskab ikke har råd til at betale alle deres kortsigtede gældsforpligtelser med likvide (let omsættelige) aktiver. På godt - og en smule forsimplet - dansk, så har de ikke råd til at betale alle deres regninger direkte med de penge, de har stående på kontoen.

Ét par gode råd, hvis I selv er i farezonen

Stil jer selv nogle hårde spørgsmål

Inspiration fra Sequoias Black Swan Note

- Kan jeres forretning overleve flere kvartaler med meget lav aktivitet?

- Hvilke “worst case”-scenarier er der, og ligger der beredskabsplaner klar?

- Kan der skæres omkostninger væk, uden det ødelægger kerneforretningen?

- Har I business cases på alle investeringer? Ved I f.eks. hvad jeres ROI er på marketing?

- Kan nogen medarbejdere undværes eller kan produktiviteten øges blandt dem, I har?

Prøv at se muligheder i “tågen af panik”

Hvis du kæmper hårdt for at lande på benene igen, når krisen raser, så tænk på følgende:

- Dine konkurrenter står sandsynligvis i samme situation

- Hvad kan du gøre bedre end dem i denne periode?

- Hvordan ser markedet ud, når I kommer ud på den anden side og hvad er det absolut vigtigste for, at I kan stå stærkest, når efterspørgslen stiger igen?

Konklusion

Corona-virussen ser lige nu ud til at kunne blive startskuddet til en ny makroøkonomisk krise. Alle virksomheder i Danmark vil kunne mærke dette på den ene eller anden måde, men hvis I driver en B2B-virksomhed, så skal I virkelig tænke jer om, inden I leverer varen og sender en faktura med 30 dages betaling på. Risikoen for, at regningen aldrig bliver betalt er lige blevet forøget markant og risikoen stiger fra dag til dag lige i øjeblikket. Hvis jeres kunde ligger i en høj-risiko branche eller har svag likviditetsgrad, så sørg for at få pengene “up front”.

Få adgang til Risikas platform med det samme HER, tjek dine kunder og se, hvem du skal være opmærksom på. Vi håber, I kunne bruge dette indlæg til noget, og skulle I have spørgsmål, så er I altid velkomne til at kontakte os.