.png)

I dette indlæg vil du blive præsenteret for en liste med en række mulige indikatorer på svindel og øget risiko. Vi oplever flere sager med mulig svindel samt en generel øget konkursrisiko grundet konjekturer.

🚨Risiko indikatorer

-

Virksomhedstype: Vær ekstra opmærksom på om virksomheden er et IVS, ApS eller A/S, da det kan have en påvirkning af betalingsevnen. For IVS' vurderes risikoen generelt højere, da der ikke har været krav om egenkapital ved stiftelse. A/S vurderes generelt for de mest sikre selskaber.

- Enkeltmandsvirksomheder (ENK) er generelt svære at vurdere, da der oftest ikke er tilgængelige regnskabstal. Derfor vurderes de oftest på industri, alder, og tidligere konkurser hos ejer.

-

Virksomhedens alder: Unge virksomheder har en højere risiko end virksomheder med mange års historik bag sig. Der ses en forøget risiko for konkurs og/eller at virksomheden ikke betaler til tiden, når virksomheden er under 5 år gammel.

-

Industri risiko: Befinder virksomheden sig i en industri med generelt højere konkursrisiko? Nogle industrier har generelt højere konkursrisiko historisk end andre. Vær også opmærksom på industrier der er konjekturfølsomme. Der forekommer konkurser ofte hurtigere ved nedgang i konjekturer. Mange der er eksponeret mod byggeri vil eksempelvis befinde sig her.

-

Manglende årsregnskab: Dette er selvfølgelig en alarmklokke.

- Forsinket årsregnskab: Risika's algoritmer har fundet en tydelig sammenhæng mellem for sent indleveret regnskab og øget risiko for konkurs.

-

Finansieringsstruktur og kortsigtet likviditetsrisiko: Har virksomheden en usund finansieringsstruktur samt en høj kortsigtet likviditetsrisiko? Er soliditetsgraden tilstrækkelig nok til at dække uforudsete tab? Kan pengestrømme fra driften dække virksomhedens kommende gældsforpligtelser?

-

Involvering af revisor: Manglende involvering af en revisor betyder reelt at regnskabstallene ikke er verificeret af tredjepart. Da regnskabstal er ret vigtige i en kreditvurdering af en virksomhed er det klart, at man skal være opmærksom, hvis disse ikke er blevet revideret.

🚨Svindel-indikatorer

*Indikatorer som kan indikere svindelvirksomhed. Flere af disse er del af Risika's kreditpolitik modul, hvor man automatisk kan screen virksomheder for disse.

-

Teledata tjek: Har virksomheden oprettet sig med et taletidskort nummer som sit telefonnummer til virksomheden? Risika screener alle virksomhedsnumre mod et taletidskortregister og kan give dig info om dette. Der er en klar tendens til at flere virksomheder oprettet med taletidskort numre går konkurs end andre.

-

Momsregistrering: Har virksomheden registreret lovpligtig moms?

-

Hyppige skift i ledelse: Har virksomhedens ledelse historik med mange skift af nøglepersoner? Dette kan indikere noget usædvanligt omkring virksomheden.

- Hyppige skift af revisor: Er der ofte sket skift af revisor i virksomheden?

-

Antal tidligere konkurser i ejerkreds og ledelse: Er der mange konkurser og tvangsopløsninger blandt ejerkreds og ledelse?

-

Lang distance til CEO: Er afstanden mellem direktørens privatadresse og virksomhedens adresse usædvanlig stor? I Risika kan man screen for afstand mellem hjemmeadresse og virksomhedsadresse. En stor afstand kan indikere en større risiko for stråmandsvirksomhed.

-

Adresse: Er der hyppige adresse skift for virksomheden?

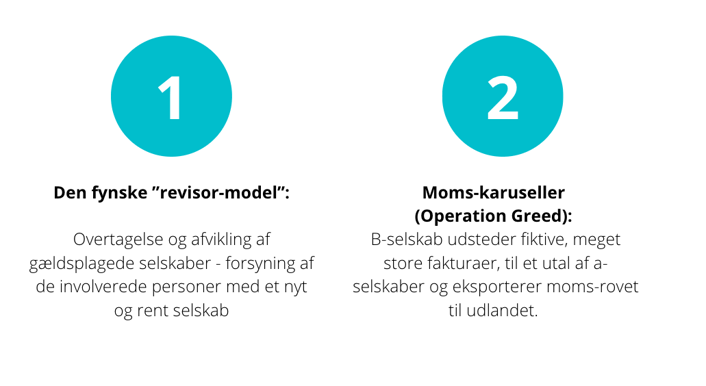

Eksempler på svindelsager

💡Anbefalinger

Højere konkursrisici: Ændret forudsætninger (energikrise, inflation, faldende afsætningsmuligheder, stigende lønninger) resulterer i, at tidligere kreditvurderinger bør ses på med nye briller. Ligeledes bør man følge med i konkursstatistikker og udviklingen generelt.

Overvåg dine kunder: De fleste tab sker faktisk på eksisterende kunder. Sørg derfor at være up-to-date med den finansielle sundhed af alle dine kunder - evt ved brug af automatisk kundeportefølge overvågning.

Leveringskanaler: Opdater differentierede leveringskanaler; hvordan din virksomhed får nye kunder, og hvordan din virksomhed leverer sine produkter, tjenesteydelser og transaktioner til kunderne

Betalingsvilkår: Differentierede betalingsvilkår efter kreditvurdering. Benyt en kortere kreditramme eller forudbetaling på kunder med højere risiko.

Likviditetsbudget og egenkapital: Udover dit eget; Hvordan er dine kundes likviditetsbudget de næste par år? Har de egenkapital til at kunne modstå hårdere tider?

Nystartede virksomheder: Vær ekstra opmærksom på nystartede selskaber.

Glem ikke dine leverandører: Dine leverandører kan også gå konkurs, hvilket også kan give en masse udfordringer og besvær for din virksomhed. Sørg for at bruge en kredit- eller risikovurdering af nye leverandører og benyt løbende overvågning af risiko relevante ændringer hos alle dine leverandører.

Ledelse og revision: Tjek ledelse, ejere og brug af revisor, som ikke handler med jf. jeres kreditpolitik. Læs mere om Centrale overvejelser til en stærk kreditpolitik her

✔️Opsamling

Sørg for præcise kreditvurderinger

Inkluder de relevante risiko og svindel indikatorer i din kreditvurdering og kreditpolitik. Derved kan du minimere jeres risiko på debitorer.

Vær opdateret på dine kunder, leverandører og samarbejdspartnere

Med et volatilt og mere uforudsigeligt marked er det nødvendigt at holde sig opdateret på udviklingen af kunder, da deres risikoprofil ændres over tid. Sørg for overvågning af kundeporteføljer og leverandørporteføljer.

Højere svindel risiko i en krisetid

Svindel foresøges skjult. Tjek op på de relevante svindel-indikatorer for at undgå tab til decideret bedrag.

Gør brug af data og automatisering

Data og automatiseringsprocesser kan øge effektiviteten af din forretning betydeligt og reducere omkostninger og risici.

Læs mere om hvad en kreditvurdering indeholder her