Forsinkede betalinger og lange betalingsfrister kan være skadelige for de fleste typer virksomheder. Små- og mellemstore virksomheder (SMV'er) er dog ekstra udsatte, fordi de ikke altid er tilstrækkelig beskyttet. Ifølge European Payment Study 2020 er det langt fra alle SMV’er, som benytter sig af typiske beskyttelsesforanstaltninger.

Som virksomhed er der flere værktøjer, man kan gøre brug af, når man vil undgå dårlige betalere. Det er vigtigt, at man hurtigt kortlægger de relevante beskyttelsesforanstaltninger, før tabet på debitorer bliver for stort. Denne blog artikel har til formål at uddybe de forskellige beskyttelsesforanstaltninger, herunder kreditforsikring, factoring, kreditvurdering og kredittjek.

Forskellige beskyttelsesforanstaltninger mod debitorer

En af de typiske måder vil være at lave en kreditforsikring, som er en effektiv måde til at sikre sig mod tab på kunder, men ofte også er en kostbar løsning. Såfremt en kunde ikke betaler fakturaen, træder kreditforsikringen til, så din virksomheds tab bliver væsentlig reduceret.

I værste fald kan man vælge at benytte inkasso-løsninger, som hverken er sjov for dig eller dine B2B kunder, da det både kan være besværligt og tidskrævende.

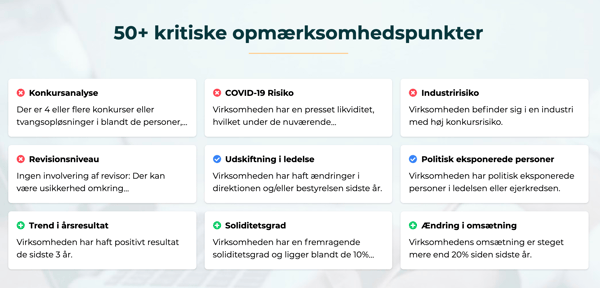

Typisk er opmærksomhedspunkter en god idé at have med i overvejelserne, når det kommer til B2B handel. Der er nogle gense parametre og punkter, der på tværs af brancher kan være relevante at have med i sine overvejelser.

Her er vist et udsnit af de end 50 opmærksomhedspunkter, som du kan få adgang til med Risikas overvågningsfunktion, der giver dig besked ved kritiske ændringer i en liste af virksomheder:

Udover ovenstående findes der også nye automatiske løsninger, hvor du hurtigt kan lave kredittjek og kreditvurdering, som giver dig indsigt i B2B kunder og leverandørers økonomi. En forkert vurdering af en kundes betalingsevne kan koste mange penge på bundlinjen.

Overvej derfor altid at kreditvurdere og kredittjekke dine B2B kunders økonomi, så du er på forkant med de fremtidige dårlige betalere.

Flere af disse elementer er en fast bestanddel af kreditpolitkken. Derfor er det som virksomhed vigtigt at kende de vigtigste bestanddele i en kreditpolitik, og hvordan man som B2B virksomheder kan vurdere risikoen forbundet med bestemte kundesegmenter.

Er du interesseret i at undgå dårlige betalere kan du læse mere om det i vores tidligere blog opslag.

Minimér din risiko

En af måderne hvorpå du kan minimere risiko for dårlige betalere er ved fremskyndelse af kreditbeslutningen. Der kan du med fordel bruge automatisering af dine kreditbeslutninger, som reducerer den tid, det tager din virksomhed at godkende ordrer, hvilket bliver en fordel for kundeservice, konvertering af salg samt salgsafdelingen.

Du kan også vælge at benytte dig af factoring, som fungerer således, at virksomheden sælger sine fordringer til en ekstern virksomhed, der derefter indkræver betalingerne fra kunderne. Factoring er en måde hvorpå virksomheden kan outsource og afskedige sig arbejdet med indkrævning af gæld og spare tid.

Kombinationen af en kreditforsikring og kredittjek kan være en rigtig holdbar løsning, fordi kredittjek kan dække nogle andre områder end kreditforsikring. Du kan nemmere tilpasse din risikoappetit over for debitorer, samtidig med at du sikrer din virksomheds likviditet.

En kreditforsikring er en forsikring, der sikrer erhvervsdrivende mod tab, hvis deres kunder ikke kan indfri deres gæld, som følge af konkurs eller øvrige finansielle forhold, hvorimod kredittjek fokuserer på at give dig omgående indsigt og kendskab i en given virksomhed.

Kreditforsikring kontra kreditvurdering?

Som en god fremgangsmåde kan mange virksomheder drage fordel af at kombinere kreditforsikring og kredittjek. Her får du nogle centrale overvejelser til hvorfor:

- ✅ Kreditforsikring dækker oftest kun større ordre og debitorer med relativ lav risiko

- ✅ Kreditvurderinger kan dække alle typer af virksomheder - høj som lav risiko

- ✅ Kreditvurderingen gør det muligt at tilpasse dine aftaler og kreditvilkår til din enkelte kunde (kundetilpassede aftaler)

- ✅ Du kan kreditvurdere virksomheder først, og se om det kan betale sig at kreditforsikre dem

- ✅ Du kan kreditvurdere kreditforsikringsvirksomheder ift. risiko og aftaler

- ✅ Kreditforsikring kan være en for høj omkostning for mindre og mellemstore virksomheder, som derfor med fordel kan benytte et kreditvurderingsværktøj for at minimere debitorrisici.

Flere B2B virksomheder bruger ofte mange manuelle arbejdstimer på selv at udarbejde kreditvurderinger af deres kunder før de vælger om den respektive kunde skal sendes til godkendelse for kreditforsikring. Hertil kan automatiserede løsninger begrænse tidsforbruget til debitorstyring og supplere din kreditforsikring.

Med en platform, hvor du har adgang til en bred vifte af oplysninger om bl.a. juridiske forhold og markedsforhold får du et endnu bedre beslutningsgrundlag. Det gælder både overfor dine nuværende og potentielle kunder, leverandører og samarbejdspartnere.

Du kan prøve Risika i dag ved at følge linket herunder: